| נשלח ב-18/11/2008 08:50 |

|

| |

10 הדיברות לפתיחת עסק בזמן משבר

עשרת הדיברות לפתיחת עסק חדש בזמן משבר

המשבר הכלכלי תפס יזמים רבים שחיכו לתקופת "אחרי החגים" כדי לצאת לעולם עם עסק חדש שתיכננו. לאלה מכם שמוכנים לקפוץ למים הקרים, גם בימים שבהם סיכויי ההצלחה פחתו, מובאים עשרת הדיברות לפתיחת עסק חדש בתקופת מיתון

דורון אפרתי והילית בן צבי 17.11.08, 10:33 המשבר הכלכלי הגלובלי ההולך ומתעצם בחודשים האחרונים וסופו טרם נראה באופק, טרף את הקלפים ושינה תוכניות עתיד רבות לאנשים בתחומים שונים בכל העולם.

בין הנפגעים ניתן למצוא יזמים, שמזה תקופה ארוכה הם מפתחים רעיון לעסק עצמאי חדש. הם עברו את השלב הראשון של אותה "יוריקה" מפורסם, את שלב החשיבה לעומק, התחילו לבחון את היתכנות הרעיון בשיחות עם בני משפחה, חברים ולעיתים גם עם אנשי מקצוע, בחנו את שוק ופנטזו על התגובות הנלהבות למוצר או השירות החדש שיציעו, חלקם אף בדק את המספרים ויש כאלה שאפילו כתבו תוכנית העסקית.

הכול היה מוכן לתקופת "אחרי החגים", או לקראת שנת 2009 ואז הכה בהם המשבר הגדול – האווירה השתנתה באופן קיצוני: כולם מדברים על לשרוד, להיצמד לעבודה קבועה ולהשתדל לא להיות חלק ממעגל המפוטרים, ועל תקופה ארוכה של שפל והמתנה לסיום המשבר. העיתונים מוצפים בכתבות על פיטורין, פשיטות רגל, חברות הנקלעות לקשיים, צמצום מקורות האשראי וצמצום בצריכה האישית והלאומית.

האם העולם יעצור מלכת? כנראה שלא. בישראל נפתחים מדי שנה למעלה מ- 40,000 עסקים חדשים. קרוב לודאי שבשנת 2009 מספר העסקים החדשים שיפתחו יהיה נמוך יותר בהשוואה לשנים האחרונות, אך עדיין הכלכלה עובדת וחלק מהעסקים החדשים שיקומו ויפעלו בצורה נכונה, המתאימה לתקופה, יצמחו ויפרחו.

ולאותם יזמים שהרעיון בוער בעצמותיהם, והם מאמינים שהמשבר הכלכלי מייצר דווקא הזדמנות יוצאת מהכלל עבורם לממש חלום, הנה עשרת הדיברות על איך פותחים עסק חדש, דווקא בזמן משבר.

1. תוכנית עסקית שמרנית - הכנת תוכנית עסקית מקצועית, מקיפה ושמרנית, הכוללת התייחסות מלאה לגורמי הסיכון. התוכנית העסקית תיקח בחשבון את המיתון הכלכלי במסגרת פרמטרים שונים, בעיקר בכל הקשור לקצב החדירה לשוק ולהיקפי הפעילות בתקופה הראשונה.

2. שותפים - בתקופת משבר, רצוי יותר מתמיד להתחיל את הדרך עם שותפים אשר יפעלו יחד אתכם בגיוס המשאבים, בניהול השוטף והתמודדות עם קשיי החדירה לשוק.

3. משאבים ואורך רוח - בתקופת משבר, זמן החדירה וההתבססות של עסק חדש ארוך יותר. יש להכין מראש משאבים מספיקים, בעיקר בכל הקשור למימון ואשראי ולהתאזר מראש בסבלנות ואורך רוח.

4. תמהיל לקוחות - חפשו וזהו את השווקים והלקוחות שפחות מושפעים מן המשבר (כן, יש גם כאלה) ובחנו האם באפשרותכם לפנות גם אליהם ולצרף אותם לתמהיל הלקוחות. לדוגמא: המגזר הביטחוני, המגזר הציבורי, תחומי מוצרים ושירותים בסיסיים וכו'.

5. תקיפת מתחרים – חפשו ומצאו את "הסדקים" דרכם אפשר לחדור לשווקים בהם המתחרים העיקריים עסוקים בהיערכות למצב החדש ובהישרדות.

6. אינפורמציה - עקבו באופן שוטף אחר המתפרסם בתקשורת ונסו לזהות מגמות, השלכות שונות של המשבר וקשיים של עסקים בתחומים שונים. בעיתונים, ברדיו, בטלוויזיה, באתרי אינטרנט וגם בשיחות עם מכרים, חברים ובני משפחה יש כר שלם של מידע שיכול לשמש מכרה זהב של מודיעין עסקי עבורכם.

7. זריזות ודינמיות - פעלו בזריזות, גמישות ויצירתיות. קבלו החלטות מהר אך בשיקול דעת ולא מתוך פזיזות – אלו החוזקות שלכם כעסק חדש, השתמשו בהם.

8. התאמת עובדים - גייסו עובדים טובים והגדירו מההתחלה כי הם נדרשים למאמץ ומחויבות המתאימים לתקופה. עובד שלא מבין כי הוא נמצא בתקופה מיוחדת בה הוא נדרש לתרום מעל ומעבר לנורמה – אינו מתאים לכם.

9. שיתופי פעולה יצירתיים - צרו שיתופי פעולה עם ספקים ולקוחות שיענו על צרכים משותפים לכולכם – מיזמים משותפים, הצעות שיווקיות משולבות, שינוי מודל תשלום וכו'.

10. מעקב - נהלו את העסק באופן צמוד תוך בחינה מתמדת של השינויים בשוק ובסביבה העסקית. המעקב הצמוד יאפשר לכם להגיב בזמן ולבצע שינויים נדרשים בפעילות באופן דינמי ומהיר.

ועצה אחרונה – אל תוותרו על החלומות שלכם. חלק גדול מהעסקים המצליחים כיום נוצרו בעיתות משבר קשות. בעוד עסקים רבים מתכנסים להתגוננות, הזדמנויות רבות נוצרות ומחכות ליזמים מוכשרים שיהפכו אותן להצלחה עסקית. תוכנית ששקדתם עליה לא צריכה להיגנז בשל המשבר, אלא צריכה לעבור שינויים והתאמות. כפי שכבר אמר דרווין – שורדים לא הגדולים והחזקים, אלא, מי שמתאים עצמו לשינוי.

דורון אפרתי והילית בן צבי הם בעלים ומנכ"לים משותפים של "הד און" – חברה לייעוץ אסטרטגי, ניהולי ושיווקי

http://www.calcalist.co.il/money/articles/0,7340,L-3151027,00.html

תוקן על ידי געציל_חדד ב- 18/11/2008 8:48:43

|

|

|

|

|

| נשלח ב-18/11/2008 08:55 |

|

| |

איך להשיג אשראי לעסק בעת משבר?

הבנקים מקשיחים את האפשרויות לקבלת אשראי לעסקים הקטנים והבינוניים בגלל המשבר. כלכליסט סוקר את צינורות האשראי החלופיים שמציעות קרנות הסיוע

שוק האשראי אינו נוטה להאיר פנים לעסקים הקטנים והבינוניים בעת משבר. "כלכליסט" בדק אילו אפשרויות לקבלת הלוואה עומדות כיום בפני עסקים קטנים ובינוניים, למה צריך לשים לב כשבוחרים ממי לקבל הלוואה ומגיש גם מדריך לשלבים שבדרך.

קיימים כמה מקורות מימון אשראי שיכולים לעמוד לרשות העסקים הקטנים, בהם הבנקים המסחריים, אשראי ספקים, ניכיון צ'קים (הזרמת מזומנים לבעל העסק על חשבון צ'קים דחויים שאותם קיבל העסק); מימון חוץ־בנקאי המגיע מחברות שלעתים עושות יד אחת עם כרטיסי אשראי מסוימים; פקטורינג - שיטה המאפשרת "רכישה" של חוב החברה באמצעות חברת הפקטורינג בתמורה לקבלת המחאת חוב אשר מועברת בניכוי המקדמה והריבית אל הלווה בכל פעם שתיפרע חשבונית אצל חברת הפקטורינג על ידי הלקוחות. כמן כן, ישנן קרנות סיוע - אחד המקורות הנפוצים ביותר לאשראי לעסקים קטנים.

לאחר בדיקה של תזרים המזומנים של העסק, הגדרת סכום ההלוואה הדרוש וקבלת תחזית לתקופה הקרובה, מומלץ כצעד ראשון לגשת דווקא לסניף הבנק שעמו בעל העסק עובד ולהעלות בפניו את צורכי האשראי לתקופה הקרובה. המסמכים הנלווים לפגישה כזו הם: דו"ח רווח והפסד, תחזית תזרים מזומנים, רשימת חובות לקוחות וספקים, תוכניות השקעות וכדאיות, רשימת ביטחונות אפשריים, נתונים על היקפי פעילות עם בנקים אחרים והמצב בענף כיום ותחזיות לעתיד.

בנק מדובר בגוף פיננסי שעמו בעל העסק מקיים יחסי גומלין במהלך תקופה ממושכת יחסית - דבר שיכול לחסוך זמן ועלויות טיפול בתהליך הבקשה להלוואה מול הגופים האחרים. החיסרון הוא שבמצב הנוכחי בשוק הבנקים הם הראשונים שמצמצמים במתן האשראי, וגם אם ייתנו אשראי, סביר להניח שהריביות יהיו גבוהות מאוד ושיידרשו ערבויות, ביטחונות ושעבודים גדולים.

אשראי ספקים יכול לשמש אלטרנטיבה נוספת שיכולה להיות קלה יחסית ואינה מצריכה עיסוק רב מדי מבעל העסק. מדובר באשראי שיצרנים וסוחרים נותנים ללקוחותיהם כדי לקדם את מכירותיהם של הספקים על פי הסכם ביניהם. הלקוח מקבל את הסחורה או את השירות ללא תשלום במזומן או כנגד שטר או חשבונית מצורפת או תעודת משלוח. עם זאת ברור שיש כאן התחייבות חוזית שאותה צריך לפרוע בתום תקופה מקובלת מסוימת. היתרון הוא שהעמלה נמוכה מאוד בדרך כלל ואין צורך בכל התהליך הארוך והמסובך של בקשת הלוואה. בעל העסק אינו מגדיל את ההתחייבויות לבנק ובסך הכל העסקה יכולה לשרת את שני הצדדים, אם היא נעשית במימון המתאים. החיסרון הוא שככל שהעסק שלך קטן וחלש יותר, הוא מאבד את עוצמת המיקוח שלו לעומת עסק גדול.

|

| הבנקים מקשיחים את האפשרויות לקבלת אשראי לעסקים הקטנים והבינוניים בגלל המשבר |

|

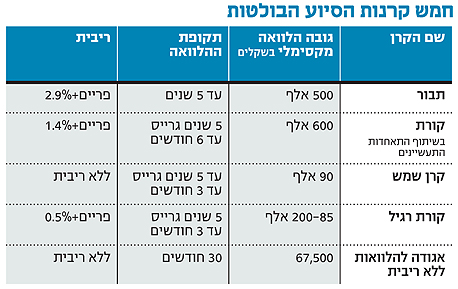

קרנות הסיוע מקור המימון המגוון ביותר ועם מספר היתרונות הרב ביותר. אחד היתרונות הגדולים של קרנות הסיוע הוא שהן מאפשרות תמורת אותם ביטחונות בבנק השווים 100 אלף שקל לקבל הלוואה בקרן של עד 300 אלף שקל ויותר. כמו כן הקרנות מאפשרות תקופת "גרייס" שבמהלכה התשלום החודשי מורכב מהריבית בלבד והחזרי הקרן נדחים עד מועד מאוחר יותר.

משום שמבחר הקרנות גדול, חשוב לבדוק כמה נתונים לפני שמחליטים מאיזו קרן מבקשים הלוואה:

1. סכום ההלוואה לפי הסכום תוכל למצוא את הקרן שמתאימה לך. קיימות קרנות שנותנות אשראי בריביות נמוכות יותר, לפי הסכום הנדרש.

2. מאפיינים מיוחדים למשל מקום העסק - ישנן קרנות סיוע אזוריות שונות המתאימות לעסקים שנמצאים באזורים שונים בארץ. בפריפריה יש כמה קרנות שנותנות הלוואות בתנאים טובים מאוד. לחלופין, קיימות קרנות שמתמחות במתן הלוואות לעסקים קטנים, קרנות של הסוכנות לעולים חדשים, קרנות הנותנות הלוואה לפי גיל, מין או מגזר.

3. ביטחונות בדוק אילו ביטחונות יש לך ואם הם מתאימים לדרישות הביטחונות של הקרן.

4. תקופת ההלוואה בדוק את תקופת ההלוואה ואם תוכל לעמוד בהחזר פריסת ההלוואה או אם אתה זקוק לגרייס ואם כן, לכמה זמן ואיזו קרן נותנת פריסה המתאימה ליכולותיך.

5. מטרת ההלוואה המטרות לכסף יכולות להיות מגוונות, למשל רכישת ציוד, השקעות, שיפוץ, קניית הון חוזר או תשלום משכורות אבל גם לקרן יש מטרה משלה. "לא כל קרן נותנת הלוואה לכל מטרה. למשל יש קרנות שלא ייתנו הלוואה כדי לשלם משכורות. במקרה של מימון לצורך רכישת ציוד, לא לכל ציוד יש שווי בנקאי. לדוגמה מחשבים או ציוד משרדי אינם נחשבים לבעלי שווי בנקאי כי אי אפשר לשעבדם, וכך גם קמפיין פרסום. הדברים היחידים שניתן לשעבד הם רכב ונכס", אומר ניצן ארליך, מנכ"ל אביב ייעוץ עסקי. ישנן קרנות שלא ייתנו הלוואה אם לא יהיה נכס מתאים לשעבוד.

6. עלויות ההלוואה מומלץ לבדוק את כל העלויות הכרוכות בלקיחת הלוואה: הריבית, סוג ההצמדה, עלויות הקמת הלוואה, הגשת בקשה והכנת תוכנית עסקית. מקצת הקרנות מציבות תנאי להכנת ולהגשת תוכנית עסקית רק באמצעות יועצים מורשים של הקרן. במקרים כאלה יש לכלול בהוצאות גם שכר טרחה של היועץ. ככל שסכום ההלוואה עולה, כך עולות גם העלויות הנלוות שיכולות להסתכם בסכומים שנעים בין 1,500 ל־8,000 שקל. לכן חשוב להשוות את העלויות באפיקי המימון השונים.

התהליך לקבלת מימון באמצעות קרן סיוע יכול להימשך שישה שבועות עד חודשיים. קרוב למחצית מהבקשות נדחות ברוב הקרנות. כדי לנתב את המשאבים לקרן שבה יש סיכוי לקבל מימון, חשוב לדאוג לכמה דברים:

1. לנהל תזרים מזומנים בצורה מאוזנת ולא לחכות לרגע שבו צ'קים יתחילו לחזור - בשלב זה לא תמצא כמעט קרנות שיהיו מוכנות לסייע לך.

2. בדוק אם חברות בגוף מסוים יכולה להעניק לך עוד הטבות ותנאים משופרים. למשל חברות בהתאחדות התעשיינים או חשבון בנק מסוים.

3. היסטוריה עסקית: לעסקים חדשים קשה יותר לקבל אשראי אולם עסקים ותיקים בעלי שנות ניסיון שהוכיחו את עצמם בעבר יכולים לקבל נקודות זכות.

4. הכנת תוכנית עסקית: רוב הקרנות מחייבות הכנת תוכנית עסקית. את ההכנה אפשר לעשות באמצעות מט"י או באמצעות יועצים עסקיים או באמצעות יועצים פרטיים. אפשר גם להכין את התוכנית העסקית באופן עצמאי.

http://www.calcalist.co.il/money/articles/0,7340,L-3143903,00.html

|

|

|

|

|

|

|